16 octobre 2020

16 octobre 2020  8min to read

8min to read

Brève histoire du marché de l’électricité en France

Tarif réglementé, fournisseur alternatif… Aujourd’hui, de nombreux Français connaissent encore mal le marché de l’énergie. Et c’est précisément ce qui leur fait perdre de l’argent chaque année. Il faut dire que l’état actuel du marché de l’énergie français découle de toute une série d’évolutions et de législations qui ont progressivement conduit à son ouverture en 2007.

Tout commence après la Seconde Guerre mondiale, lorsqu’une loi française nationalise les marchés de l’électricité et du gaz. La loi n° 46-628 du 8 avril 1946 est votée à 491 voix pour et 59 contre. C’est elle qui permet la création de deux établissements publics à caractère industriel et commercial (EPIC) : Électricité de France (EDF) et Gaz de France (GDF).

Les EPIC sont des personnes morales de droit public chargées par l'Etat d'assurer une mission de service public. Dans l’entre-deux-guerres, la France considérait en effet l’énergie comme un bien public.

Jusque dans les années 1990, l’électricité et le gaz sont donc des services publics. L’énergie est une activité de monopole détenue d’une part par EDF, de l’autre par GDF. En d’autres termes, la fourniture d’énergie est simple : l’électricité n’est commercialisée que par EDF et le gaz que par GDF. S’abonner ailleurs est impossible.

Le monopole de ces deux fournisseurs d’énergie fait aussi qu’un seul tarif est disponible à la souscription : c’est le tarif réglementé qui, comme son nom l’indique, est réglementé par l’État. Il existe donc toujours aujourd’hui mais d’autres offres ont vu le jour : ce sont les offres de marché.

Ce qui va changer cet état de fait, c’est l’Europe. Le marché intérieur de l’énergie européen existe depuis le début des années 1950, mais il faut attendre 1996 pour qu’un premier paquet législatif ouvre la libéralisation des marchés énergétiques, dont celui de la France.

En décembre 1996, une première directive européenne engage les Etats membres de l'Union Européenne à l’ouverture du marché énergétique. C’est la directive 96/92/CE, qui entre en vigueur en 1997 et concerne seulement l’électricité. Le gaz doit attendre la directive 98/30/CE.

Entre 1996 et 2006, trois directives européennes et plusieurs lois françaises permettent donc d’ouvrir le marché énergétique à la concurrence. En France, la loi du 10 février 2000 crée également la Commission de Régulation de l’Énergie (CRE), qui propose encore aujourd’hui le prix des tarifs réglementés au gouvernement.

Lors de l’ouverture du marché, le tarif réglementé a perduré car il permettait d’empêcher toute envolée des prix et protégeait donc le consommateur. Aujourd’hui, la forte concurrence entre les nombreux fournisseurs et le marché de gros européen ne le rendent plus indispensable. Le TRV du gaz va même disparaître le 1er juillet 2023, et n’est d’ores et déjà plus disponible à la souscription pour les nouveaux abonnés.

La libéralisation du marché de l’énergie français prend donc plusieurs années. Elle commence en 1999 et ne s’achève pour tous les consommateurs qu’en 2007, suivant les dates clés suivantes :

- 1999 : grandes industries (consommation supérieure à 100 GWh/an)

- 2000 : industries moyennes (consommation supérieure à 16 GWh/an)

- 2003 : petites industries (consommation supérieure à 7 GWh/an)

- 2004 : professionnels et collectivités locales

- 2007 : clients résidentiels

![]()

L’énergie étant traitée jusque-là comme un service public, cette ouverture du marché entraîne automatiquement la privatisation d’EDF et de GDF. Les deux entreprises sont alors divisées en deux entités distinctes:

la première responsable de la distribution d’énergie

la deuxième responsable de fourniture d’énergie

À terme, ces filiales chargées des réseaux de distribution sont devenues ERDF (Électricité Réseau Distribution France), qui prend le nom d’Enedis en 2016, et GRDF (Gaz Réseau Distribution France). Leur création consistait à séparer les différentes activités liées à l’énergie, à savoir la production, le transport, la distribution et finalement la fourniture d’électricité et de gaz.

Enedis et GRDF sont responsables de la distribution sur 95% du territoire. Les 5% restants sont opérés par des Entreprises Locales de Distribution (ELD). On trouve des ELD à Strasbourg, Bordeaux (gaz seulement) ou encore Grenoble.

Car aujourd’hui, si la fourniture et la production d’énergie sont des activités concurrentielles, ce n’est pas le cas de son transport et de sa distribution, qui sont soumises à un monopole :

- Enedis et GRDF sont les distributeurs d’énergie en France, une mission de service public

- RTE, Teréga (ex TIGF) et GRTgaz sont les transporteurs d’électricité et de gaz

![]()

Sur le marché de la fourniture d’énergie désormais ouvert à la concurrence, de nouveaux acteurs peuvent donc apparaître dès le début des années 2000 : ce sont nos fameux fournisseurs alternatifs. En 2002, Poweo se lance sur le marché, bientôt suivi par Direct Énergie et de nombreux autres fournisseurs. En 2020, ils sont plus d’une trentaine de fournisseurs alternatifs d’électricité et de gaz.

En 2008, juste après l’ouverture du marché à tous les consommateurs, GDF devient GDF Suez. Puis, en 2015, le fournisseur prend son nom actuel : Engie.

Le rôle des fournisseurs est le même pour tous : ils achètent de l’électricité et/ou du gaz auprès des producteurs et sur les marchés de gros pour revendre cette énergie aux consommateurs.

État des lieux du marché de l’énergie

Cependant, quelques distinctions s’imposent. Au sein des fournisseurs d’énergie en France, il faut différencier :

Les fournisseurs historiques : EDF et Engie. Contrairement aux fournisseurs alternatifs, ils peuvent encore proposer le tarif réglementé en plus de leurs offres de marché.

Les fournisseurs alternatifs : ils sont donc apparus depuis la libéralisation du marché. Ils peuvent être nationaux comme étrangers : c’est le cas d’Eni, un pétrolier italien, de Vattenfall, un fournisseur suédois, ou encore de Bulb, une jeune start-up anglaise.

Les ELD : ces régies locales conservent une situation de monopole sur leur territoire, même si certaines ouvertures commencent à se faire. Ainsi, à Grenoble, GEG est l’ELD de la commune, mais un accord avec ekWateur permet à celui-ci d’exercer aussi sur ce marché autrement fermé.

Le cas des ELD représente donc une situation d’exception sur le territoire français. Malgré l’ouverture du marché pour l’ensemble des consommateurs en 2007, 5% du pays ne profite pas réellement de cette libéralisation. Par leur statut particulier, les ELD sont aussi en droit de proposer les tarifs réglementés, au même titre que les fournisseurs historiques.

Même au sein de ces nouveaux fournisseurs alternatifs, tous n’ont pas tout à fait le même statut. Quoique fournisseur historique de gaz, Engie compte par exemple parmi les fournisseurs alternatifs d’électricité - et vice-versa dans le cas d’EDF.

En termes de parts de marché, seuls deux fournisseurs alternatifs se dégagent : Total Direct Energie, qui compte plus de 4 millions de clients depuis la fusion entre Total Spring et Direct Energie en 2019, et Eni, qui vise 2 millions de clients d’ici à fin 2020.

À côté de ces géants de l’énergie - tous deux sont pétroliers et Total fait même partie des “supermajors”, les plus grandes compagnies pétrolières privées du monde - les autres fournisseurs alternatifs se disputent le reste de la clientèle.

Parmi eux, la start-up ekWateur (64 467 compteurs d’électricité en septembre 2019), désormais cinquième fournisseur du marché, a levé plus de 10 millions d’euros l’an dernier. Certains petits fournisseurs, comme la start-up anglaise Bulb, ont fait le pari du low-cost : à la façon des opérateurs mobiles Red by SFR et Sosh, ils font dans le 100% digital.

L’ouverture du marché s’est donc achevée en 2007. Mais malgré tout le temps qui s’est écoulé depuis, et malgré cette profusion de fournisseurs apparus entre temps, les offres de marché d’électricité restent loin derrière le tarif réglementé et les fournisseurs alternatifs derrière EDF.

En 2019, les offres de marché ont continué de progresser. Mais au 31 décembre 2019, sur les 33 053 000 de sites résidentiels, seuls 9 159 000 sont fournis en offre de marché, dont 670 000 chez les fournisseurs historiques.

![]()

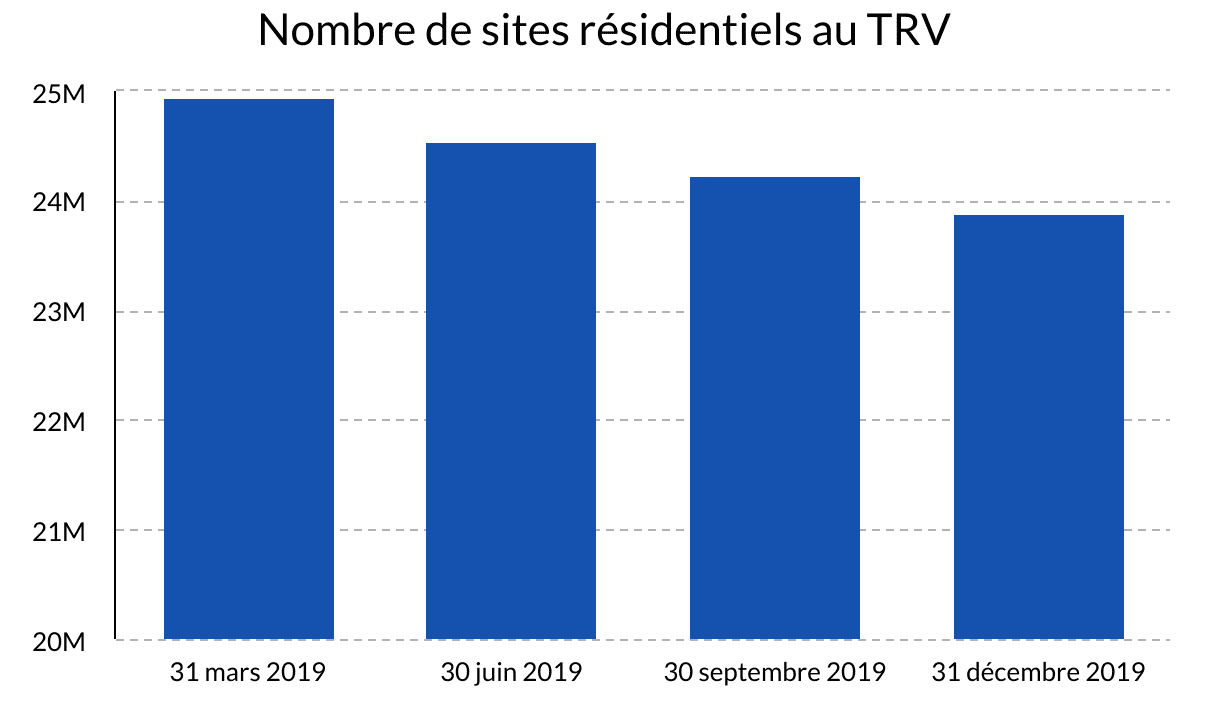

Les offres de marché d’électricité ont gagné 454 000 clients supplémentaires (soit 5,2%) en 2019 et les fournisseurs alternatifs ont atteint 27,7% de parts de marché à la fin de l’année. Mais cela laisse près de 24 millions de sites encore au tarif réglementé (ou Tarif Bleu) d’EDF.

![]()

Pour les clients résidentiels, ce sont très exactement 23 894 000 sites encore abonnés au tarif réglementé de l’électricité au 31 décembre 2019. Une très grande majorité, donc, alors que le TRV est loin d’être économiquement en leur faveur.

Retrouvez en suivant ce lien la deuxième partie de notre enquête : Evolution des prix de l'énergie

Retrouvez ici la troisième partie de notre enquête : Le pouvoir d’achat énergétique des Français

Commentaires